一、全社会固定资产投资统计基础知识

(一)基本概念:固定资产投资是指以货币形式表现的在一定时期内建造和购置固定资产的工作量以及与此有关的费用的总称。该指标是反映固定资产投资规模、结构和发展速度的综合性指标,又是观察工程进度和考核投资效果的重要依据。现行国家统计制度规定,全社会固定资产投资由两大部分组合而成,一是固定资产投资(不含农户);二是农户投资。

(二)调查方法:现行国家统计制度根据调查对象的状况和要求,对全社会固定资产投资统计采取了以下三种调查方法:

1.固定资产投资(不含农户)统计内容主要包括城镇和农村各种登记注册类型的法人单位、个体经营户和其他单位进行的计划总投资500万元及500万元以上的建设项目投资和全部房地产开发投资,调查单位通过联网直报平台报送数据,该口径自2011年起开始使用。

2.军工、国防项目统一由中央军委后勤保障部通过纸介质形式报送数据。

3.对农户固定资产投资采取抽样调查的方法。

(三)统计原则:固定资产投资采用“先入库,后有数”管理模式,规范项目单位和项目入库管理。并遵循以下原则:1.项目在地统计原则。2.不重不漏统计原则。

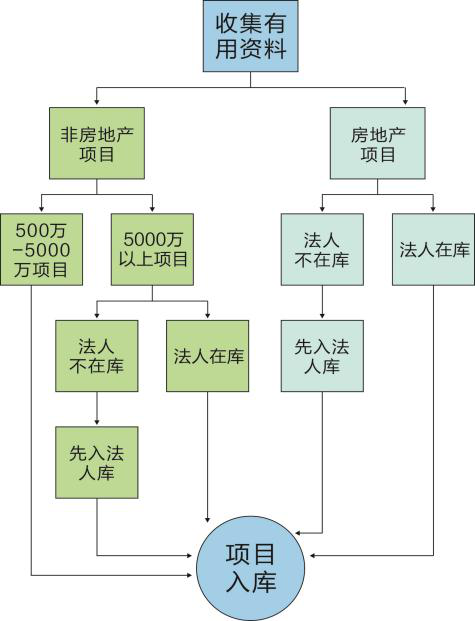

(四)项目入库流程:

二、固定资产投资项目纳统界定

固定资产投资项目纳统情况一览表

| 常 见 类 别 | 是否能纳入固定资产投资统计范围 |

| 厂房、仓库、办公室、住宅、商店、学校、医院、俱乐部、食堂、招待所等房屋建设支出 | √ |

| 生产、动力、起重、运输、传动和医疗等设备的安装和调试费用 | √ |

| 各种生产设备、传导设备、动力设备、运输设备、生产工具、仪器仪表等的购置支出以及在项目建设内容中用于支持设备运转的软件系统购置支出 | √ |

| 项目管理人员的工资、贷款利息支出等 | √ |

| 项目可研费、勘察设计费、工程监理费、招标费、环评费等前期费用 | √ |

| 项目所属的专利权、采矿权支出、项目建设期利息支出 | √ |

| 项目建设用地费用(不含土地收储) | √ |

| 原有固定资产改扩建,如4车道扩为6车道或低等级道路升级为高等级公路 | √ |

| 种畜、役畜和各种经济林木购置支出 | √ |

| 防风固沙林、水土保持林和水源涵养林 | √ |

| 新建城市绿化或道路绿化项目中购置的苗木 | √ |

| 单纯土地平整、土地一级开发、围海造地等支出 | × |

| 流动资产 | × |

| 办公耗材等低值易耗品 | × |

| 股票(或股权)、期货、金融衍生产品、古玩字画、艺术品等投资品 | × |

| 农作物、蔬菜、中药材、花卉、存栏待售的牲畜等消耗性生物资产 | × |

| 发放给农户的货币补贴 | × |

| 设备大修理、道路等基础设施养护维护工程、房屋建筑业维修工程、社区环境微改造工程 | × |

| 单纯购置旧建筑物和旧设备 | × |

| 经营租赁的固定资产的租金支出 | × |

| 单位购置商品房支出 | × |

部分领域固定资产纳统应注意的问题:

电信、电力、燃气、市政、通信、交通、教育、农业、卫生、水利等领域,存在一个建设项目包括多个建设内容相同、涉及多个行政区域项目的情况,在实际工作中,应遵循不重不漏的原则进行报送。

(1)依据发改等行业主管部门的批复、核准、备案文件(投资项目在线监管平台登记信息)或规划文件填报,一个文件只能作为一个投资项目的报送依据,由立项单位负责统计。

(2)不得人为合并项目报送。有单独批复、核准、备案或规划文件但未达到500万元标准的投资项目,不能与其它项目合并纳入500万元以上固定资产投资项目统计。

单纯设备购置项目纳统应注意的问题:

部分调查单位的单纯设备购置在年初没有统一计划,且在年内分批多次实施,如果在报告期内达到500万元的报送标准,可在当月纳入统计范围。

三、固定资产投资额填报依据

入库审核通过的投资项目由项目单位登录国家统计联网直报平台报送完成投资相关。按照现行制度及数据监测要求,市统计局每月公布各区市县本年完成投资同比增速及位次。

“本年完成投资”作为固定资产投资统计领域最关键的指标之一,是指从本年1月1日起至报告期完成的全部投资额。它包括实际完成的建筑安装工程投资、设备购置费以及实际发生的其他费用。即:本年完成投资=建筑安装工程投资+设备工器具购置+其他费用。以下是其填报依据。

投资项目主要指标填报依据一览表

| 指标名称 | 填报依据 | 注意事项及报送要求 |

| (1)建筑工程、安装工程 | ①工程结算单或进度单(三方签字盖章) ②会计科目或支付凭证,主要对应会计科目为:在建工程—建筑安装工程

| ①调查单位可在两类中择一作为填报项目建筑工程、安装工程投资的依据,并在该项目期间保持一致,原则上不得变更。 ②项目开工后报送建筑安装工程投资。依据会计科目填报的,项目竣工投产后,会计科目中将质保金和尾款计入在建工程,则可一次性计入投资额。 ③工程结算单或进度单标准格式:三方签字盖章的进度工程结算单或进度单,按照建设方认定的工程完成量填报投资额。在统计部门核查数据时,提供结算单或进度单的同时,应附工程计价明细表、相关合同和可佐证项目施工的财务资料。 ④依据会计科目填报的,数据核查时,在财务软件导出的相关账目中标出所取数据,明确数据汇总过程并盖章确认。 ⑤依据支付凭证填报的,数据核查时,应将凭证分类汇总。银行承兑汇票不作为支付凭证,银行回单需体现与项目有关的信息,发票需可验证。 |

| (2)设备工器具购置 | 会计科目或支付凭证,根据明细科目本年借方累计或相关会计分录借方发生额加总填报。 主要对应会计科目为:在建工程—在安装设备(需安装设备);固定资产下二级科目(不需安装设备) | ①依据会计科目填报的,购置完成后,会计科目中将质保金和尾款计入固定资产,则可一次性计入投资额。数据核查时,在财务软件导出的相关账目中标出所取数据,明确数据汇总过程并盖章确认。 ②依据支付凭证填报的,数据核查时,应将凭证分类汇总。银行承兑汇票不作为支付凭证,银行回单需体现与项目有关的信息,发票需可验证。 ③项目完工时,设备应到位或安装完毕。 |

| (3)其他费用 | 会计科目或支付凭证,根据明细科目本年借方累计或相关会计分录借方发生额加总填报。 主要对应会计科目为:在建工程—待摊支出;无形资产—土地使用权等 | |

| 其中:建设用地费 | 会计科目或支付凭证。根据明细科目本年借方累计填报。 对应会计科目为:无形资产—土地使用权 | 建设用地费在项目入库纳统时计入本年完成投资。 |

川公网安备 51162302000149号

川公网安备 51162302000149号